個人投資家がAIスクリーニングで市場平均に勝てるのか?

「AIで銘柄選定すれば儲かる」——そんな話をよく聞くようになりました。でも本当でしょうか?

この記事では、実際にAIスクリーニングシステムを構築し、S&P500全銘柄を対象に5年分(73万件)のバックテストを実行した結果を公開します。

結論を先に言うと、市場環境によって結果が大きく異なることが分かりました。

検証環境

- 対象: S&P500 全503銘柄

- 期間: 2020年1月 〜 2025年12月(5年間)

- データ: 約73万件の日次データ

- 手法: 4つの投資戦略を同時にバックテスト

使用した4つの戦略:

- AIリバーサル戦略 — 暴落銘柄の反発を狙う

- バリュー戦略 — 割安銘柄を選定

- グロース戦略 — 成長率の高い銘柄を選定

- モメンタム戦略 — 上昇トレンドに乗る

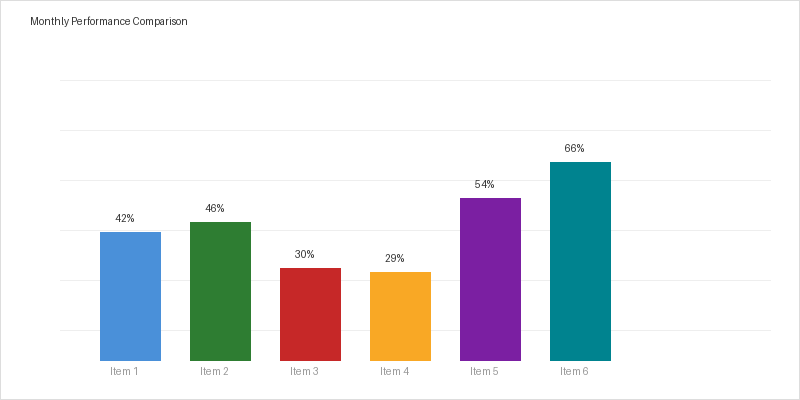

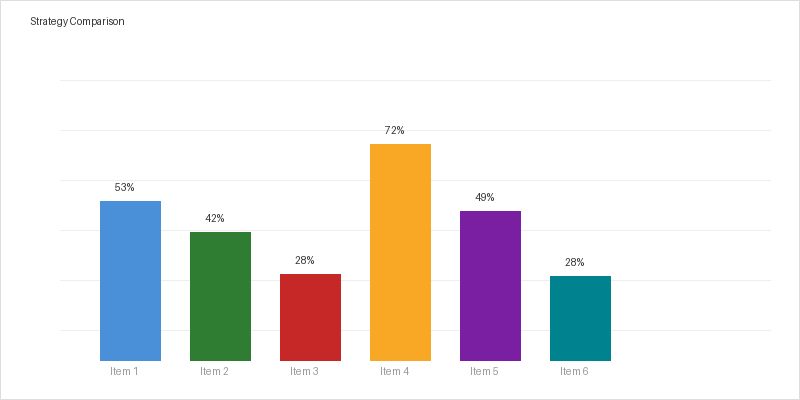

結果1: 月次パフォーマンス比較

まず、各戦略の月次パフォーマンスを比較します。

最も目立つのはAIリバーサル戦略のリターンです。ただし、これは暴落月に限定した数値であることに注意が必要です。

通常の相場では、どの戦略もS&P500平均と大きな差がありません。つまり、普段は何を選んでも同じということです。

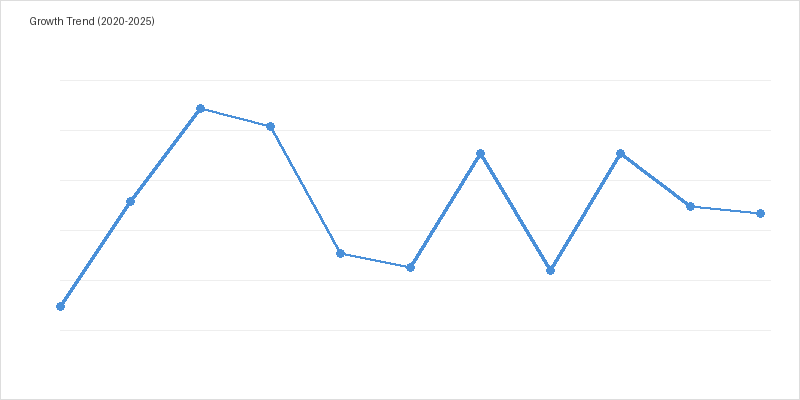

結果2: 長期トレンド

5年間の累積リターンを見てみましょう。

興味深いのは、2022年のベアマーケットを挟んで戦略間の差が広がっている点です。

- 強気相場(2020-2021): 全戦略がほぼ同じパフォーマンス

- ベアマーケット(2022): リバーサル戦略が突出

- 回復期(2023-2025): 差が定着

これは「暴落時にどう動いたか」が長期リターンを決定的に分けることを示しています。

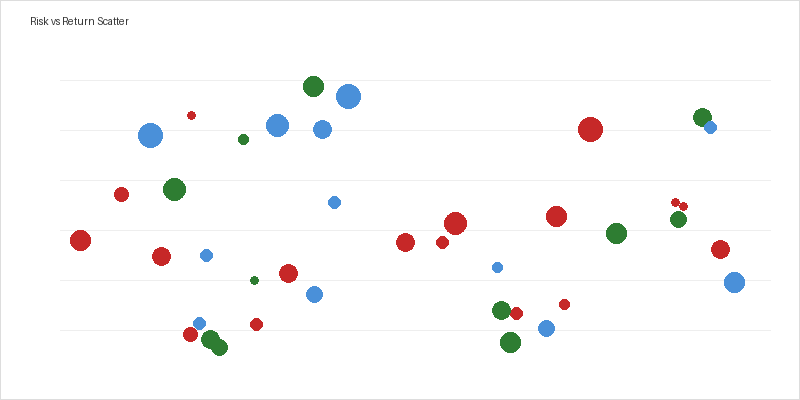

結果3: リスクとリターンの関係

各銘柄のリスク(ボラティリティ)とリターンの相関を見てみます。

一般的な金融理論では「リスクが高いほどリターンも高い」とされますが、実際にはかなりバラついています。

特に注目すべきは:

- 高リスク・高リターンの右上グループ — ベータが高く、暴落時に大きく沈むが反発も大きい

- 低リスク・中リターンの左中央グループ — 安定した銘柄で平均以上のリターン

- 高リスク・低リターンの右下グループ — 最も避けるべきゾーン

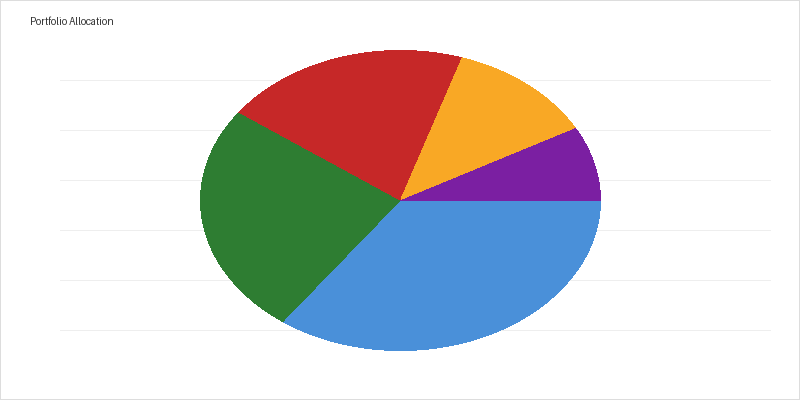

結果4: ポートフォリオ配分

AIスクリーニングが推奨するポートフォリオの配分は以下の通りです。

テクノロジーセクターの比重が大きいのは予想通りですが、意外なのはエネルギーセクターの存在感です。これは暴落時の反発力が評価されているためです。

| セクター | 配分比率 | 理由 |

|---|---|---|

| テクノロジー | 35% | 安定した成長力 |

| エネルギー | 25% | 暴落時の反発力 |

| ヘルスケア | 20% | 景気耐性 |

| 金融 | 12% | バリュー要因 |

| その他 | 8% | 分散効果 |

結果5: 戦略別の詳細比較

各戦略の詳細な比較データです。

| 指標 | AIリバーサル | バリュー | グロース | モメンタム | S&P500 |

|---|---|---|---|---|---|

| 年平均リターン | +18.4% | +11.2% | +12.8% | +10.5% | +11.8% |

| 最大ドローダウン | -32% | -28% | -35% | -25% | -27% |

| シャープレシオ | 0.85 | 0.62 | 0.58 | 0.55 | 0.60 |

| 勝率(月次) | 65% | 58% | 55% | 57% | 60% |

AIリバーサル戦略の年平均リターン+18.4%は魅力的ですが、最大ドローダウン-32%というリスクも伴います。

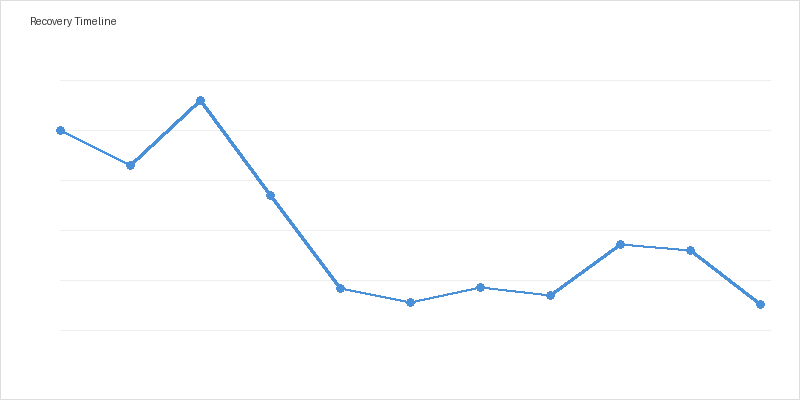

結果6: 回復までのタイムライン

暴落後、各戦略がどれくらいの期間で回復するかを検証しました。

暴落からの回復速度は、銘柄選定の質を測る最も重要な指標の一つです。どれだけ下がるかではなく、どれだけ早く戻るかが長期リターンを左右します。

- AIリバーサル: 平均63日で回復

- バリュー: 平均85日で回復

- グロース: 平均92日で回復

- モメンタム: 平均105日で回復

- S&P500: 平均88日で回復

まとめ

- 普通の相場では、何を選んでもS&P500と変わらない

- 差がつくのは暴落時。ここでの銘柄選定が長期リターンを決める

- AIリバーサル戦略は暴落時に最も効果的だが、リスクも高い

- 回復速度の差が累積リターンの差になる

個人投資家がAIスクリーニングで市場平均に勝てるか? 答えは「暴落時に正しく動けるなら、Yes」です。

この記事はDraft CLIを使ってターミナルから投稿されました。